08 March 2022

ASEAN地域は、医療観光の人気目的地である。2020年の市場シェアは同地域が31%を占めた。COVID-19の流行により渡航制限がかかり、患者の移動が制限されたため、同年は業界のトップラインが減少した。Patients Beyond Bordersによると、患者は高額な治療が必要な重大な健康問題の場合にのみ海外医療観光を優先し、簡単な処置(歯の詰め物、視力ケア、スクリーニングなど)は後回しにした。それでも2022年初頭の時点では、パンデミックが緩和され、各国政府が有利な政策を導入するにつれて、市場は回復に転じている。

COVID-19以前、東南アジアの医療観光セクターは世界のどこよりも急速に拡大していた。その主な理由は、競争力のある料金、短い待ち時間、技術の進歩、観光行政の強化、高い評価と信頼性を誇る医療などである。シンガポール、タイ、マレーシアは、医療インフラ、有能な専門家、政府の取り組みという点で、世界の医療観光の地図に魅力的なマークが付けられている。東南アジアの私立病院が生み出す収益の約3分の1は外国人医療観光客によるものであり、外国人患者は地元の医療関係者にとっても同様に重要である。医療に加えて、ほとんどの医療観光客は、医療パッケージとレジャー旅行を組み合わせている。

世界的に医療保険が普及し、先進国では安価でタイムリーな治療が受けられないこと、医療保険制度に治療が含まれないこと、革新的なソリューションを持つ新規参入企業が目立つようになり、これらが東南アジア地域の医療観光産業を牽引する要因となっている。

ASEAN諸国は、医療観光産業に特化した正式な規制政策をとっていないが、大部分は現地の医療規制の下でカバーされると見られる。しかし、政策立案者は、医療旅行者が十分な情報を得た上で意思決定できるよう、多くの開発手段の導入に力を入れている。例えば、業界表彰、認定プログラム、医療旅行者のビザ制限の緩和、インフラ開発、地域ブランドの世界的なプロモーションなどが挙げられる。

医療観光客の大部分にサービスを提供する民間企業を考えると、市場は比較的断片的で、多くの地域・地元企業によって構成されている。IHH、BDMS、KPJなどの主要プレイヤーは、プロバイダー・セグメント全体の潜在的な成長を獲得するために、買収や能力増強を行っている。

本レポートでは、ASEAN6の医療観光の現状を分析し、業界の魅力、業界の推進力、業界発展のために現在制定されている規制のレベルなどを明らかにしていく。

2020年、パンデミック時の渡航制限により世界の観光業のトップラインが激減した時期にも、アジア太平洋地域は46%の収益シェアを獲得し、世界の医療観光市場を席巻した。東南アジアは2019年の1億4300万人に対して2020年は2610万人の観光客を受け入れたに過ぎず、年間81%の減少を記録した。しかし、国民に予防接種を受けさせ、渡航制限を緩和している国の医療観光は、今後2~3年でパンデミック前の水準に回復すると予想される。

需要市場としては、米国の医療観光客も英国と同じように、治療のために海外に渡航する患者が増加する傾向にある。その大きな理由のひとつは、米国などの入院費がタイなどのアジア諸国よりはるかに高いことである。米国疾病管理予防センターの推計によると、年間平均で15万〜32万人の米国人患者が海外に渡航しているという。また、同センターは、2026年までに米国居住者の医療ニーズに対する海外支出が3,000億米ドル以上に達するとしている。また、心不全に対する幹細胞治療など、先進国では不可能な医療行為も、ASEANでは容易に受けることができるため、コスト面でも優れている。このような事実が医療観光需要を後押しし、医療ニーズと手頃なレジャーを組み合わせた旅行が可能であることが、その利点に拍車をかけている。

国境を越えた医療サービスの提供や医療観光への注目が高まる中、ASEAN地域は医療を求める外国人旅行者にとって最も身近な存在となっているが、医療施設の充実度や長さは国によって差がある。

タイ、マレーシア、シンガポールのような国々は、複雑な医療処置という主要な強みをさらに強固なものにしようとするが、新興地域のプレーヤーは、医療業界の中のニッチな分野に特化しようとするかもしれない。例えば、ベトナムは従来の医療分野で、インドネシアは医療観光市場をターゲットとして、それぞれ発展を目指している。

ASEANは、単にコスト重視の医療機関ではなく、提供するサービスの質にも重きを置いている。このことは、患者へのサービス内容で各国をランク付けする数々の指標に表れている。

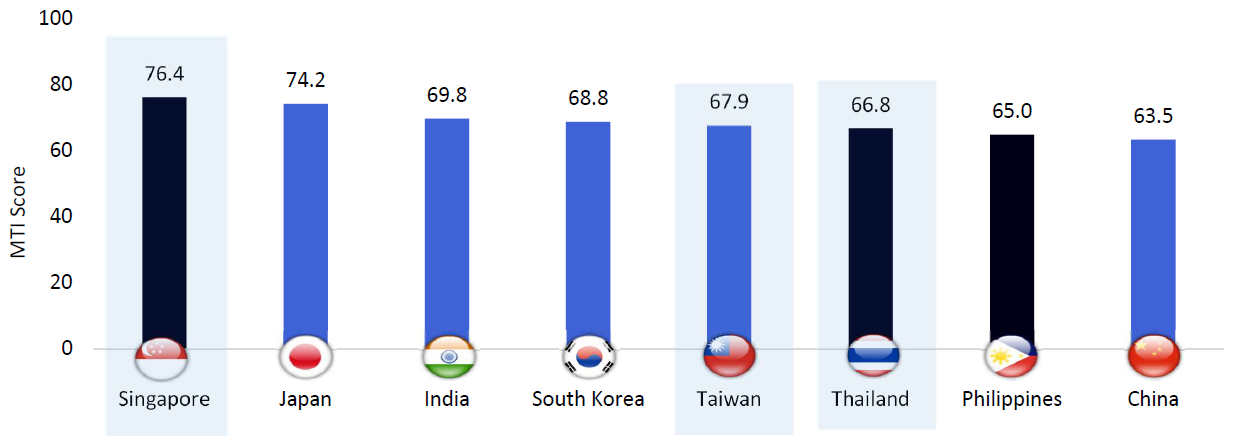

2020-2021年版医療観光指数(MTI)において、医療施設の質、医療安全、総合的な好感度などを考慮した医療観光国の差が証明された。アジア圏では、シンガポールが、デスティネーションの魅力、医療観光、サービスや施設の質などの総合ランキングで首位を獲得した。また、ASEAN諸国では、6位にタイ、7位にフィリピンがランクインしている。

ASEANの私立病院の多くは、外国人患者からかなりの収益を得ている(総収益の1/3程度)。これは、医療と患者の安全における「ゴールドスタンダード」として認められている、国際合同委員会(JCI)認定の医療施設に大きく支えられている。

質の高い医療観光を推進する国際機関MTQUA(Medical Travel Quality Alliance)によると、東南アジアの病院は世界でもトップクラスの医療施設であるとされている。2020年、シンガポールの総合病院(8位)とバンコクのSamitivej Hospital(54位)の2つのASEANの病院が、世界のトップ医療施設に選ばれた。

さらに、シンガポール、タイ、マレーシアは、Bloomberg Health-efficiency Index 2020の調査対象56カ国中、トップクラスの成績を収めている。シンガポールは、その健康効率で1位となった。マレーシアは9ランクアップの22位、タイは9位と、急成長している国のひとつとなった。

要旨

レポートの全文は、SPEEDAにご加入の方のみご覧いただけます。

このレポートやSPEEDAが提供するサービスについて詳しくお知りになりたい方は、フリートライアルにお申し込みください。

SPEEDAにご登録されている方は、こちらをクリックしてレポート全文をご覧ください。