Trend Reports

ASEAN・インド マクロ経済サマリー:2024年第4四半期の動向

サマリー

2024年第4四半期のASEAN5カ国+インドに関する本レポートでは、ベトナムとインドの力強い経済成長を軸に、政治の変化、ESG政策の進展、そして若年層主導による市場の構造変化が浮き彫りとなっている。

ASEAN各国の「今」を捉えるカントリーレポート

スピーダでは、ASEAN各国のマクロ環境を把握できるカントリーレポートを四半期ごとに発行しています。レポートは、政治(Political)、経済(Economic)、社会(Social)、技術(Technological)、法律(Legal)、環境(Environmental)という6つの要素で構成されるPESTLEフレームワークに基づき、外部環境の変化やリスク、事業機会を体系的に整理しています。

東南アジアへの進出を目指す日系企業が注目する業界や地域に焦点を当てた国ごとのレポートは、ASEAN5か国にインドを加えた計6か国を対象に、統一されたフォーマットで構成されているため、必要な情報を探しやすく、国別の比較や定期的なモニタリングにも適しています。

市場の理解を深め、新規事業の検討や市場参入の判断に

外部環境を理解することは、以下のように重要となります。

– 政治・経済の動向を確認し、”市場参入の可否を検討”

– 規制や制度、技術革新や法制度の変化を踏まえて、”ビジネス戦略を策定”

– 外資・環境規制などの強化を見据え、”リスクへの備えを整備”

特に東南アジア地域への進出を検討している日系企業にとっては、現地理解や意思決定に向けて、情報を定期的にアップデートすることが不可欠です。

今回は、2024年第4四半期のASEAN・インド最新市場動向についてまとめたものをレポートから抜粋してご紹介します。

本記事は、英語で作成されたレポートを自動翻訳した日本語版です。翻訳の過程で一部の表現やニュアンスが原文と異なる場合がありますので、ご了承ください。オリジナルの記事は、英語版(ASEAN & India Macroeconomic Summary: Insights from 4Q 2024)をご参照ください。

ベトナムとインドが成長を牽引、タイは低迷

|内需とFDIが主要市場の成長を後押し

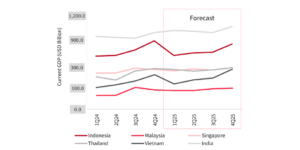

2024年第4四半期、ASEAN5カ国とインドは、堅調な国内需要、生産の増加、公共投資に支えられ、概ね安定した経済成長を記録した。中でもベトナムは前年同期比7.6%のGDP成長率でトップを走り、インド(6.2%)、インドネシア(5.0%)がこれに続いた。マレーシアとシンガポールもそれぞれ5.0%の成長を達成した一方、タイは3.2%にとどまり、他国に比べて低調だった。

貿易面では、ベトナムとシンガポールが輸出の好調により恩恵を受けたが、タイは電子機器需要の低迷により貿易赤字が拡大。インドもFDI(海外直接投資)の減少と重なり、貿易赤字が膨らんだ。一方、インドネシアとマレーシアは、特に製造業や金融分野でFDI流入が増加。シンガポールは引き続き、安定したビジネス環境への信頼からFDIの主要な受け入れ先としての地位を保っている。

GDP(2024年第1四半期~2025年第4四半期)|

小幅な変動の中で、ASEAN5カ国+インドのGDPは2025年に上昇見通し

|インフレは多くの国で緩和、金利の安定を支援

インフレ率は概ね抑制された。インドネシア、マレーシア、シンガポールではインフレが緩やかに低下した一方、ベトナムとタイではエネルギーや食品価格の上昇により小幅に上昇した。インドのインフレ率は4.3%と依然として地域で最も高かったが、食品価格の安定化により前四半期より改善が見られた。

金融政策はおおむね安定を維持しており、シンガポールとタイはインフレの鈍化と外需の減退に対応する形で利下げを実施した。

全体として、成長の勢いにはばらつきがあるものの、域内の安定は引き続き個人消費と投資によって支えられている。インフレが落ち着き、金利のさらなる引き下げが視野に入る中で、2025年の成長見通しは慎重ながらも前向きといえる。ただし、外部環境の不透明さや貿易リスクには引き続き注意が必要だ。

政治的安定性に差、インドとベトナムは確固たる基盤を維持

|インドとベトナム:改革と政策の継続性で安定

2024年第4四半期のASEAN5カ国およびインドの政治情勢は、国ごとに明確な違いを見せた。インドとベトナムは政治的安定を保ったのに対し、タイ、マレーシア、インドネシアでは不確実性が増している。

インドでは、AIや中小企業(MSME)、スタートアップ支援を推進する2025–26年度の連邦予算に見られるように、戦略的な政策の継続性が維持された。また、ジャンムー・カシミールでの平和的なな選挙実施は、制度的安定性の裏付けとなった。

ベトナムも改革の勢いを持続し、政府の効率性を高めるための行政再編を推進。シンガポールは全体として安定を保っているものの、次回の総選挙や生活費の上昇が、野党勢力の拡大要因となる可能性がある。それでも、米中間でバランスを取る外交姿勢には、成熟した政治的判断がうかがえる。

|タイ・マレーシア・インドネシアの不安定化が信頼を損なう

一方で、タイの政治情勢は不安定化が進行。プアタイ党主導の連立政権は内部対立、国民の支持の低迷、そして米国の通商政策変更の可能性という外圧にさらされ、政策の方向性やガバナンスの信頼性が揺らいでいる。

マレーシアは対日関係の進展など外交面では成果が見られたが、国内では政治的混乱が続き、汚職疑惑や政争が国民の信頼を低下させ、新たに導入された改革の実効性に疑問が残る。

インドネシアでは、プラボウォ氏の政党が選挙で勝利した後、政府が予定していた付加価値税(VAT)引き上げを撤回するなど、政策の一貫性に欠ける動きが目立った。BRICS加盟や日本からのインフラ融資獲得といった成果はあったものの、ガバナンスの整合性には依然として課題が残る。

若年層主導の消費行動の変化

|ミレニアル世代とZ世代がデジタル化と持続可能性を推進

ASEAN5カ国とインドでは、人口構成の変化とデジタル化の進展を背景に、社会の価値観や行動様式が大きく転換しつつある。特にミレニアル世代とZ世代が、消費スタイル、働き方、ウェルネスにおいて変化を牽引している。

インド、ベトナム、マレーシアでは、デジタル決済の普及、健康志向の高まり、サステナブルな生活への関心が急速に進行。一方で、タイとシンガポールでは、労働市場の期待値と経済的なプレッシャーとの間にギャップが生じており、適応に課題を抱える。

インドでは、グローバル・ケイパビリティ・センター(GCC)や「デジタル・インディア」政策に後押しされ、IT、製薬、エネルギー分野でのホワイトカラー雇用が活発化。家計においては裁量支出が増加傾向にあるものの、日用品の支出が依然として主流だ。ベトナムでは、環境意識の高いZ世代がサステナビリティとデジタル利便性を融合させたライフスタイルを受け入れつつあり、より持続可能な社会への移行が加速している。

|価格への感度と多様なライフスタイルが市場を形成

マレーシアとインドネシアでは、モバイル中心のライフスタイルがソーシャルコマースの成長を促進。若年層を中心に消費抑制とミニマリズムの価値観が広がっており、マレーシアの消費者は倹約志向を強めている。一方、インドネシアでは健康意識とローカル文化を掛け合わせたライフスタイルが浸透し、伝統と aspirational(理想的)な生活が共存する傾向が見られる。

シンガポールとタイでは、社会的変化がより複雑化している。シンガポールでは、健康や家族との時間を優先するライフスタイルが根づく一方で、生活費上昇への不安が消費行動に影を落としている。それでも高いデジタル適応力が多様なライフスタイルの融合を支えている。タイでは、雇用者と労働者の間でワークライフバランスに対する認識のズレがあり、長期的な人材エンゲージメントに影響を与える懸念もある。健康志向は高まっているが、食品やライフスタイルの選択には依然として価格感度が強く影響している。

デジタルインフラとAIが地域のイノベーションを牽引

|インド、シンガポール、ベトナムが技術先進型の政策を加速

ASEAN5カ国とインドでは、AI、クラウドコンピューティング、デジタルインフラへの投資が加速しており、デジタル変革が急ピッチで進んでいる。中でもインド、シンガポール、ベトナムはこの潮流の先頭を走っており、マレーシアとインドネシアも政策による後押しのもと着実な前進を見せている。一方、タイではフィンテックやロボティクス分野で一定の動きはあるものの、実行面での課題が顕在化している。

インドの2025–26年度予算では、AIやITインフラへの投資強化が打ち出されており、民間企業の積極的な動きと歩調を合わせている。同国は豊富な人材基盤に加え、UPI(統一決済インターフェース)によるデジタル決済の普及が進んでおり、イノベーション継続のための土台が整いつつある。

ベトナムもまた、AIやブロックチェーン、STEM教育への投資を通じてIT人材の不足に対応しつつ、インフラ整備と人材育成を並行して進めることで、デジタル競争力を高めている。

シンガポールは依然として域内のテクノロジー先進国としての地位を維持。Smart Nation 2.0の実行、AI分野への資金投入、そして規制の明確化により、デジタル通貨の実証実験やグリーンテックの導入が着実に進められている。安定したガバナンスと高い投資家信頼を背景に、世界的なイノベーションハブとしての評価をさらに高めている。

|前進するマレーシアとインドネシア、課題を抱えるタイ

2024年第4四半期、マレーシアとインドネシアはデジタル対応の面で前進が見られた。インドネシアは衛星インターネットとアグリテック(農業テック)に焦点を当て、農村地域の接続性向上を目指している。マレーシアでは、米国テック企業との提携やRFID導入が進み、デジタル社会への移行に向けた動きが加速している。

しかし、両国ともサイバーセキュリティ対策の脆弱さや複雑な規制制度といったスケーリング上の課題を抱えており、今後の成長には制度整備が求められる。

タイにおいては、フィンテックやAI分野への関心は高いものの、政策の断片化や整合性の欠如により、実行力が伴っていない。特にデータガバナンスの不備が、オートメーション推進や技術開発の足かせとなる可能性がある。

ESG強化の動き進むも、投資家の信頼に温度差

|シンガポールとベトナムが明確なESG枠組みで先行

2024年第4四半期、ASEAN5カ国とインドでは、環境規制とESG(環境・社会・ガバナンス)への取り組みが前進した。ただし、市場の信頼感や実行力には国ごとに差がある。中でもシンガポールとベトナムは、明確な政策枠組みと投資家の期待との整合性を保ち、地域内でリードしている。一方、インドとタイではESG関連指数が低調に推移し、マレーシアとインドネシアは制度面での前進は見られるものの、現場での広範な実行には依然課題が残る。

シンガポールは域内のベンチマークとして引き続き存在感を示しており、2025年から上場企業に対してIFRS S2基準に基づくScope 1および2の温室効果ガス排出量の開示を義務付ける方針を打ち出した。低炭素指数は市場全体を上回るパフォーマンスを示し、スマートシティ計画や気候金融の取り組みと相まって、同国のグリーン戦略に対する投資家の信頼を裏付けている。

ベトナムも環境政策を前進させており、カーボンインベントリや環境課徴金を義務付ける政令05/2025を施行。これに加えて、グリーン税制優遇措置や廃棄物管理制度の改革が進められており、環境配慮型国家としての評価を強化している。ただし、投資家からの反応は慎重で、短期的には様子見姿勢も残っている。

|マレーシア・タイ・インドのESG実行は進展にばらつき

マレーシアとインドネシアでは、エネルギー効率の向上を軸とした政策が進められている。マレーシアでは「エネルギー効率・保全法」や持続可能な航空燃料(SAF)の導入計画が中期的な成長の可能性を示唆。一方、インドネシアではグリーン産業ロードマップに基づきカーボン関連の取り組みが拡大しているが、ESGに関連する資本流入は依然として鈍く、制度運用面での課題が浮き彫りとなっている。

タイでは、地域レベルでのカーボンクレジットや廃棄物処理プロジェクトが展開されているものの、2024年第4四半期にはESG指数「Thaipat ESG Index」が8.3%下落しており、投資家の信頼が大きく揺らいでいる。

インドもプラスチック廃棄物管理や廃車リサイクルなど、環境規制の強化を進めているが、ESG指数は大幅に下落しており、政策の実行力に対する懸念が広がっている。実効性の確保が今後の成否を左右する重要な鍵となるだろう。

投資呼び込みを狙った法制度改革、各国で深度に差

|ベトナムとマレーシアは幅広い優遇措置で先行

2024年第4四半期、ASEAN5カ国とインドは、投資環境の強化を目的として、多様な法制度・税制改革を導入した。ただし、その内容や実効性の明確さについては国ごとにばらつきがある。中でも、ベトナムとマレーシアは包括的なインセンティブ措置と規制改正を進めた一方で、シンガポールとインドは国際基準との整合性に重点を置いた。インドネシアとタイも改革の動きを見せているが、制度の運用面に不透明さが残る。

ベトナムは、2.0%の付加価値税(VAT)減税措置を2025年半ばまで延長し、グリーン投資を対象とした優遇制度や環境コンプライアンスの更新ルールも導入。製造業や輸出志向産業にとって、より魅力的な投資先としての地位を高めている。

マレーシアは「個人情報保護法(PDPA)」の改正を行うとともに、特定業種への税制優遇を通じて税負担の軽減を図っており、デジタル企業・伝統的産業の双方にメリットをもたらす施策が進められている。

|シンガポールとインドは国際整合性重視、他国は運用面に課題

シンガポールは法的安定性を維持しつつ、OECDの「BEPS 2.0」に準拠した15.0%の加算税(トップアップ・タックス)を大手多国籍企業に導入。実効税率は若干上昇するが、国際基準との整合性を示すことで、法令遵守への姿勢と規制透明性をアピールし、外国投資家からの信頼維持を図っている。

インドは2025–26年度予算案において、企業・中小企業(MSME)支援を柱とする6つの主要な法制度改革を提示。第4四半期時点では大きな税制変更はなかったが、中長期的に制度の一貫性を重視する構えが見える。ただし、広範な行政制度を持つインドでは、改革の実効性が浸透するまでに時間を要する可能性がある。

インドネシアでは、VATを12%に引き上げたものの、後に高級品のみに適用を限定したため、一時的な混乱が生じた。タイも同様にトップアップ・タックスや地域投資インセンティブを導入したが、詳細な制度設計や法的枠組みの断片化が、投資家の評価や実際の投資行動に影を落とす恐れがある。

ASEAN各国(ASEAN5+インド)マクロ経済サマリーレポートの全文(英語版)をご希望の方は、下記フォームよりお申し込みください。

ご応募ありがとうございました!

レポートにアクセスするためのダウンロード リンクを記載したメールをすぐにお送りします。

ご不明点等がございましたら、

下記までお問合せください。