Thai

คู่มือ | การประเมินมูลค่าด้วยวิธีคิดลดกระแสเงินสด

Summary

วิธี DCF มีความสำคัญอย่างยิ่งต่อการประเมินมูลค่าการลงทุนโดยคำนึงถึงมูลค่าเงินตามกาลเวลา (time value of money) ซึ่งจำเป็นแต่ก็มีความท้าทายเนื่องจากความซับซ้อน ตั้งแต่การคาดการณ์รายได้ในอนาคตได้อย่างแม่นยำไปจนถึงการเลือกอัตราคิดลด (discount rate) ที่เหมาะสม

คู่มือ | การประเมินมูลค่าด้วยวิธีคิดลดกระแสเงินสด | Discounted Cash Flow (DCF) Valuation)

คู่มือฉบับย่อเพื่อการประเมินมูลค่าบริษัทหรือโครงการ

ท่ามกลางวิธีการประเมินมูลค่าที่หลากหลาย วิธีการประเมินมูลค่าด้วยวิธีคิดลดกระแสเงินสด (Discounted Cash Flow (DCF) Valuation) ถือเป็นหนึ่งในวิธีที่ได้รับความนิยมและเป็นพื้นฐานที่สุด ซึ่งเป็นที่รู้จักจากความสามารถในการกำหนดมูลค่าที่แท้จริงของการลงทุนโดยพิจารณาจากมูลค่าเงินตามกาลเวลา (time value of money)

ในบทความนี้ เราจะกล่าวถึงภาพรวมของการประเมินมูลค่าด้วยวิธี DCF, การใช้งาน และคำแนะนำแบบง่ายทีละขั้นตอนว่า DCF ทำงานอย่างไร หลังจากนั้น เราจะครอบคลุมถึงความท้าทายและข้อจำกัดของ DCF พร้อมทั้งวิธีที่แพลตฟอร์ม Speeda ของเราสามารถช่วยแก้ไขความท้าทายเหล่านี้ได้

ทำความเข้าใจการประเมินมูลค่าด้วยวิธี DCF

วิธีการประเมินมูลค่าด้วยวิธี DCF เป็นเทคนิคที่ใช้ในการประเมินมูลค่าของการลงทุนโดยอิงจากกระแสเงินสดที่คาดว่าจะเกิดขึ้นในอนาคต ซึ่งเกี่ยวข้องกับการประมาณการจำนวนเงินที่การลงทุนจะสร้างได้ในอนาคต จากนั้นจึงคำนวณว่ามูลค่าดังกล่าวมีค่าเท่าใดในสกุลเงินดอลลาร์ในปัจจุบัน ซึ่งทำได้โดยการ “คิดลด” (discounting) รายได้ในอนาคตเหล่านั้นกลับมาเป็นมูลค่าปัจจุบัน (present value) โดยใช้อัตราเฉพาะที่สะท้อนถึงความเสี่ยงของการลงทุน แม้จะมีประโยชน์ แต่กระบวนการนี้อาจมีความซับซ้อน โดยเกี่ยวข้องกับการคาดการณ์รายได้ในอนาคตที่แม่นยำและการเลือกอัตราคิดลด (discount rate) ที่เหมาะสมเพื่อนำมาใช้

| การคำนวณ DCF

เมื่อ:

- CF1 = กระแสเงินสดสำหรับปีที่หนึ่ง

- CF2 = กระแสเงินสดสำหรับปีที่สอง

- CFn = กระแสเงินสดสำหรับปีเพิ่มเติม

- r = อัตราคิดลด

จุดมุ่งหมายของการประเมินมูลค่าด้วยวิธี DCF

การประเมินมูลค่าด้วยวิธี DCF ใช้เพื่อกำหนดมูลค่าของการลงทุนในปัจจุบัน ทำให้สามารถนำไปใช้กับบริษัทหรือโครงการได้ โดยมีเงื่อนไขว่าจะต้องสร้างกระแสเงินสดอย่างสม่ำเสมอ เป้าหมายสุดท้ายคือการพิจารณาว่าควรเข้าซื้อกิจการบริษัท ซื้อหลักทรัพย์หรือดำเนินการตามโครงการหรือไม่ บริษัทที่มีมูลค่าตลาด 1 ล้านเหรียญสหรัฐฯ มีมูลค่าตามราคาดังกล่าวหรือไม่ โดยอิงจากปัจจัยพื้นฐานและผลการดำเนินงานในอนาคต DCF มุ่งตอบคำถามนั้น

การประยุกต์ใช้ DCF: คำแนะนำง่ายๆ ทีละขั้นตอน

| ขั้นตอนที่ 1: การคาดการณ์กระแสเงินสดในอนาคต

เริ่มต้นด้วยกระแสเงินสดอิสระ (Free Cash Flow (FCF)) หรือเงินที่เหลืออยู่หลังหักค่าใช้จ่ายในการดำเนินงาน (operating expenses) และค่าใช้จ่ายลงทุน (capital expenditures) ก่อนหน้านั้น เราจำเป็นต้องตั้งสมมติฐานหลักบางประการ เช่น ระยะเวลาการคาดการณ์, การเติบโตของรายได้, ค่าใช้จ่าย โดยมีรายละเอียดดังนี้

- ระบุระยะเวลาการคาดการณ์: กำหนดระยะเวลาการคาดการณ์ที่เหมาะสมสำหรับการวิเคราะห์ของคุณ โดยทั่วไปคือ 5-10 ปี โดยอิงจากความพร้อมและความน่าเชื่อถือของข้อมูล

- ประมาณการการเติบโตของรายได้: ใช้ข้อมูลทางการเงินย้อนหลัง, การวิเคราะห์อุตสาหกรรม,และแนวโน้มตลาด เพื่อคาดการณ์รายได้ในอนาคต

- ประมาณการค่าใช้จ่าย: คาดการณ์ค่าใช้จ่ายในอนาคต โดยพิจารณาทั้งต้นทุนคงที่ (fixed costs) และต้นทุนผันแปร (variable costs) เพื่อให้ได้กำไรจากการดำเนินงานสุทธิ (net operating profit)

- คำนวณกระแสเงินสดอิสระ (FCF): จากกำไรจากการดำเนินงานสุทธิ ปรับปรุงสำหรับภาษี, การเปลี่ยนแปลงเงินทุนหมุนเวียน (working capital) และค่าใช้จ่ายลงทุน (capital expenditures) เพื่อคำนวณ FCF สำหรับแต่ละปีในระยะเวลาการคาดการณ์ของคุณ

ตัวอย่างข้อมูลทางการเงินที่เกี่ยวข้องของบริษัท A เพื่อให้ได้ FCF:

| Ebit(กำไรก่อนหักดอกเบี้ยและภาษี) | 10,000 |

| อัตราภาษี | 20% |

| ภาษีที่ต้องจ่าย | 2,000 |

| Depreciation (ค่าเสื่อมราคา) | 200 |

| Amortisation (ค่าตัดจำหน่าย) | 300 |

| Capital Expenditure (ค่าใช้จ่ายลงทุน) | 2,000 |

| Non-Cash Working Capital (เงินทุนหมุนเวียนที่ไม่ใช่เงินสด) | 300 |

| FCF (กระแสเงินสดอิสระ) | 10,800 |

| ขั้นตอนที่ 2: การกำหนดอัตราคิดลด

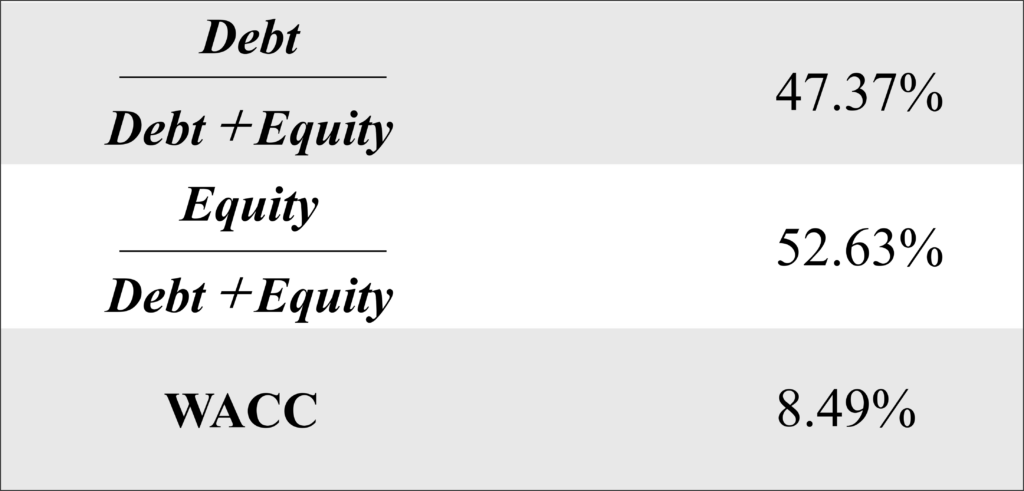

เลือกอัตราคิดลด (Discount Rate): อัตราคิดลดสะท้อนถึงความเสี่ยงของการลงทุนและมูลค่าเงินตามกาลเวลา (time value of money) สำหรับบริษัทต่างๆ สิ่งนี้มักจะเป็นต้นทุนถัวเฉลี่ยถ่วงน้ำหนักของเงินทุน (Weighted Average Cost of Capital (WACC))

| Equity (ส่วนของผู้ถือหุ้น) | 50,000 |

| Debt (หนี้สิน) | 45,000 |

| Cost of Debt (ต้นทุนหนี้สิน) | 5% |

| อัตราภาษี | 25% |

| Risk Free Rate (อัตราผลตอบแทนไร้ความเสี่ยง) | 1.5% |

| Beta (ค่าเบต้า) | 1.3 |

| ผลตอบแทนตลาด | 10% |

| Cost of Equity (ต้นทุนส่วนของผู้ถือหุ้น) | 12.55% |

หลังจากคำนวณ Cost of Equity (ต้นทุนส่วนของผู้ถือหุ้น) เราจะดำเนินการคำนวณ WACC ผ่านวิธีการ CAPM เพื่อให้ได้อัตราคิดลด (discount rate)

| ขั้นตอนที่ 3: การคำนวณมูลค่าคงเหลือ

ในการประเมินมูลค่าด้วยวิธี DCF เป็นเรื่องปกติที่จะคาดการณ์กระแสเงินสดสำหรับช่วงเวลาห้าปีข้างหน้า เกินกว่ากรอบเวลานี้ การคาดการณ์ผลการดำเนินงานของบริษัทจะมีความแม่นยำน้อยลง เพื่อแก้ไขปัญหานี้ จึงมีการใช้มูลค่าคงเหลือ (terminal value) ในการคำนวณมูลค่าคงเหลือ มีสองแนวทางที่นิยมใช้ดังต่อไปนี้ ในบทความนี้ เราจะใช้ค่าเฉลี่ยของทั้งสองวิธี

- Exit Multiple Method: แนวทางนี้สมมติว่าธุรกิจจะถูกขายในราคาพหุคูณ (multiple) ที่แน่นอนของ EBITDA ปีที่คาดการณ์ล่าสุด

- Perpetual Growth Method: วิธีนี้สมมติว่าธุรกิจจะเติบโตต่อไปในอัตราคงที่อย่างไม่จำกัด

ขั้นแรก เราจะคำนวณ EBITDA และ FCF ปัจจุบันและอนาคต

| Period | 1 | 2 | 3 | 4 | 5 |

|---|---|---|---|---|---|

| EBITDA | 10,500 | 10,920 | 11,335 | 11,743 | 12,142 |

| FCF | 4,624 | 4,956 | 5,381 | 5,639 | 5,842 |

ถัดไป เราจะคำนวณมูลค่าคงเหลือ (Terminal Value) โดยใช้ค่าเฉลี่ยของทั้งวิธี Exit Multiple Method (สมมติว่าพหุคูณคือ 8x) และวิธี Perpetuity Growth ที่ 3%

| EBITDA (จากรอบปีคาดการณ์ล่าสุด) | 12,142 |

| Exit Multiple (EV/EBITDA) | 97,138 |

| Perpetuity Growth | 106,405 |

| Average between Exit Multiple and Perpetuity Growth | 101,772 |

| ขั้นตอนที่ 4: การคำนวณมูลค่ากิจการ

เมื่อ WACC และมูลค่าคงเหลือ (Terminal Value) พร้อมแล้ว เราจะคิดลด FCF และมูลค่าคงเหลือ (Terminal Value) ตัวเลขที่ถูกคิดลดจะถูกนำมารวมกันเป็นมูลค่ากิจการ (Enterprise Value (EV)) ซึ่งเป็นมูลค่าของธุรกิจ

การคิดลด FCF และมูลค่าคงเหลือ (Discounting the FCF and Terminal Value)

| Period | 1 | 2 | 3 | 4 | 5 |

|---|---|---|---|---|---|

| FCF | 4,624 | 4,956 | 5,381 | 5,638 | 5,842 |

| Terminal Value | 106,405 | ||||

| Discount Factor | 0.92 | 0.85 | 0.79 | 0.72 | 0.67 |

| PV ของ FCF | 4,266 | 4,219 | 4,226 | 4,087 | 3,906 |

| PV ของ Terminal Value | 71,152 |

ตอนนี้มูลค่ากิจการ (enterprise value) เป็นเพียงผลรวมของมูลค่าปัจจุบันของ FCF (PV of FCF) และมูลค่าคงเหลือ (Terminal value) ซึ่งเท่ากับ 91,857

ความท้าทายของการประเมินมูลค่าด้วยวิธี DCF

การคาดการณ์กระแสเงินสดในอนาคต: หนึ่งในความท้าทายที่สำคัญที่สุดในการประเมินมูลค่าด้วยวิธี DCF คือการคาดการณ์กระแสเงินสดในอนาคตได้อย่างแม่นยำ กระบวนการนี้เกี่ยวข้องกับการตั้งสมมติฐานเกี่ยวกับการเติบโตของรายได้ในอนาคต, อัตรากำไร (profit margins), ความต้องการเงินทุนหมุนเวียน (working capital) และค่าใช้จ่ายลงทุน (capital expenditures) การเปลี่ยนแปลงเพียงเล็กน้อยในสมมติฐานเหล่านี้อาจนำไปสู่ความผันผวนอย่างมีนัยสำคัญในการประเมินมูลค่า

การกำหนดอัตราคิดลดที่เหมาะสม: อัตราคิดลด (discount rate) สะท้อนถึงความเสี่ยงที่เกี่ยวข้องกับกระแสเงินสดในอนาคต การคำนวณ WACC ซึ่งมักใช้เป็นอัตราคิดลดนั้นเกี่ยวข้องกับการประมาณต้นทุนส่วนของผู้ถือหุ้น (cost of equity) และต้นทุนหนี้สิน (cost of debt) ซึ่งแต่ละส่วนก็มีชุดสมมติฐานและความท้าทายของตัวเอง การประมาณอัตราคิดลดผิดพลาดอาจนำไปสู่การประเมินมูลค่าที่สูงเกินไปหรือต่ำเกินไปอย่างมีนัยสำคัญ

การประมาณมูลค่าคงเหลือ: ส่วนใหญ่ของมูลค่าของบริษัทในแบบจำลอง DCF มักจะมาจากมูลค่าคงเหลือ (terminal value) ซึ่งแสดงถึงมูลค่าของบริษัทที่นอกเหนือจากช่วงเวลาการคาดการณ์ที่กำหนดไว้ การเลือกวิธีการ เช่น แบบจำลองการเติบโตตลอดไป (perpetuity growth model) หรือวิธี exit multiple method และสมมติฐานที่ใช้ (เช่น อัตราการเติบโตระยะยาว) สามารถส่งผลกระทบอย่างมากต่อผลลัพธ์ของการประเมินมูลค่า

สภาวะตลาดและสภาพแวดล้อมทางเศรษฐกิจ: การเปลี่ยนแปลงของสภาวะตลาดหรือสภาพแวดล้อมทางเศรษฐกิจสามารถทำให้การประเมินมูลค่าด้วยวิธี DCF ล้าสมัยได้อย่างรวดเร็ว ตัวอย่างเช่น อัตราดอกเบี้ย (interest rates) ส่งผลกระทบโดยตรงต่ออัตราคิดลด (discount rate) และสามารถเปลี่ยนแปลงมูลค่าได้อย่างมีนัยสำคัญ ในทำนองเดียวกัน ภาวะเศรษฐกิจตกต่ำหรือขาขึ้นสามารถส่งผลกระทบต่อการคาดการณ์ผลการดำเนินงานของบริษัท

ความซับซ้อนและการใช้เวลา: การดำเนินการวิเคราะห์ DCF ต้องอาศัยความเข้าใจอย่างลึกซึ้งเกี่ยวกับการเงินและการบัญชี พร้อมกับการเข้าถึงข้อมูลทางการเงินโดยละเอียดของบริษัท อาจเป็นกระบวนการที่ใช้เวลานานซึ่งเกี่ยวข้องกับการคำนวณที่ซับซ้อน ทำให้เป็นเรื่องที่ท้าทายสำหรับผู้ที่ไม่มีความเชี่ยวชาญหรือทรัพยากรที่จำเป็น

การละเลยปัจจัยที่ไม่ใช่ทางการเงิน: แบบจำลอง DCF มุ่งเน้นไปที่ผลการดำเนินงานทางการเงินเป็นหลักและไม่ได้พิจารณาปัจจัยที่ไม่ใช่ทางการเงินโดยตรง เช่น มูลค่าแบรนด์, ความภักดีของลูกค้าหรือการวางตำแหน่งทางการตลาด, สินทรัพย์ที่ไม่มีตัวตน (intangible assets) เหล่านี้อาจเป็นปัจจัยขับเคลื่อนมูลค่าที่สำคัญสำหรับบางบริษัท

Speeda ซอฟต์แวร์ที่คุณสามารถไว้ใจได้สำหรับกระบวนการประเมินมูลค่าสำหรับทั้งฝั่ง Buy-Side หรือ Sell-Side

- เมื่อพูดถึงการประเมินมูลค่าซึ่งเป็นส่วนหนึ่งของงานประจำของคุณ การมีเครื่องมือที่เหมาะสมสามารถสร้างความแตกต่างได้อย่างมาก ไม่เพียงแต่ช่วยประหยัดเวลา แต่ยังช่วยเพิ่มความแม่นยำและความครอบคลุมในการวิเคราะห์ของคุณ นี่คือจุดที่ Speeda เข้ามามีบทบาท – เครื่องมือที่ออกแบบมาโดยเน้นตลาดเอเชียตะวันออกเฉียงใต้โดยเฉพาะ มีการเข้าถึงฐานข้อมูลขนาดใหญ่ที่รวบรวมโปรไฟล์ที่ได้มาตรฐานสำหรับทั้งบริษัทเอกชนและบริษัทมหาชนหลายล้านแห่ง

- นอกเหนือจากการทำให้กระบวนการประเมินมูลค่าบริษัทง่ายขึ้นแล้ว Speeda ยังโดดเด่นด้วยความครอบคลุมที่กว้างขวางของการควบรวมและซื้อกิจการ (mergers and acquisitions (M&A)) คุณสมบัตินี้ช่วยให้ผู้ใช้สามารถตรวจสอบรายละเอียดและตัวชี้วัดที่สำคัญที่เกี่ยวข้องกับข้อตกลงและการประเมินมูลค่าได้อย่างรวดเร็ว ไม่ว่าคุณจะกำลังวิเคราะห์แนวโน้มตลาด, ประเมินโอกาสการลงทุน หรือดำเนินการตรวจสอบวิเคราะห์สถานะ Speeda จะช่วยปรับปรุงกระบวนการเหล่านี้ ทำให้เป็นทรัพยากรที่มีค่าในชุดเครื่องมือทางการเงินของคุณ

| Speeda ให้บริการผู้ใช้ของเราในการให้คำปรึกษา M&A และธนาคารอย่างไร

- การเข้าถึงข้อมูลทางการเงินที่ครอบคลุม: Speeda ช่วยให้ผู้ใช้ประหยัดทรัพยากรอันมีค่าด้วยข้อมูลทางการเงินที่ครอบคลุม เครื่องมือวิเคราะห์ และข้อมูลเชิงลึกของตลาด แพลตฟอร์มนี้เป็นที่รู้จักในด้านความครอบคลุมของบริษัทเอกชนและมหาชนในเอเชียตะวันออกเฉียงใต้ที่กว้างขวาง โดยมีบริษัทที่ถูกจัดหมวดหมู่ในอุตสาหกรรมกว่าร้อยอุตสาหกรรมโดยนักวิเคราะห์ภายในและอัลกอริทึม ทำให้ผู้ใช้สามารถดึงข้อมูลทางการเงิน การประเมินมูลค่า และตัวชี้วัดเปรียบเทียบจากผู้เล่นเอกชนและมหาชนที่เกี่ยวข้องได้อย่างรวดเร็ว

- สภาวะตลาดและสภาพแวดล้อมทางเศรษฐกิจ: แบบจำลอง DCF มุ่งเน้นไปที่ผลการดำเนินงานทางการเงินเป็นหลักและไม่ได้พิจารณาปัจจัยที่ไม่ใช่ทางการเงินโดยตรง เช่น มูลค่าแบรนด์, ความภักดีของลูกค้า หรือการวางตำแหน่งทางการตลาด สินทรัพย์ที่ไม่มีตัวตน (intangible assets) เหล่านี้ ซึ่งได้รับการแก้ไขผ่านรายงานแนวโน้มและอุตสาหกรรมที่เป็นกรรมสิทธิ์ของเรา อาจเป็นปัจจัยขับเคลื่อนมูลค่าที่สำคัญสำหรับบางบริษัท

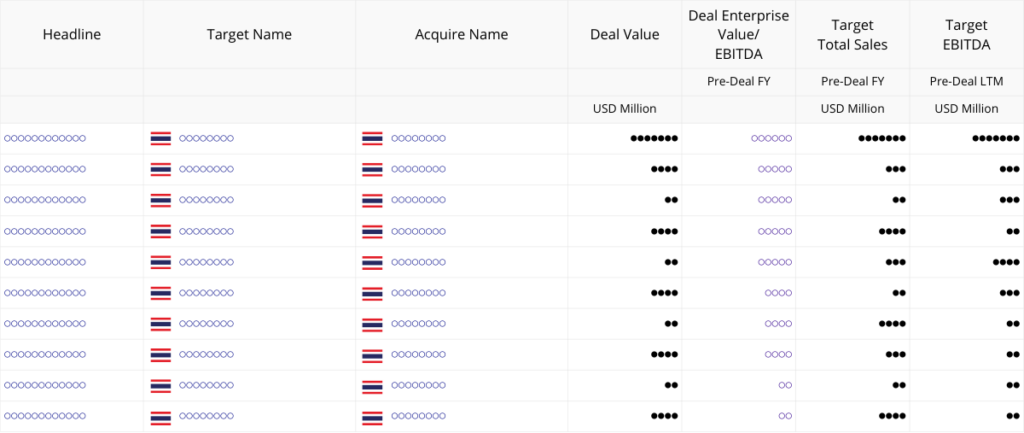

ตัวอย่างข้อตกลง M&A ในฟังก์ชัน M&A ของ Speeda พร้อมรายละเอียดของตัวชี้วัดสำคัญของข้อตกลงหลักๆ ในประเทศไทย รวมถึงมูลค่ากิจการ (enterprise value), มูลค่าข้อตกลง (deal value) และอื่นๆ

| แพลตฟอร์มครบวงจรเพื่อเร่งการประเมินมูลค่าและความต้องการด้านการวิเคราะห์ของคุณในเอเชียตะวันออกเฉียงใต้

ลองลงทะเบียนเพื่อทดลองใช้ Speeda ฟรี – โซลูชั่นครบวงจรของคุณเพื่อยกระดับการประเมินมูลค่าและการวิจัยทั่วทั้งเอเชียตะวันออกเฉียงใต้ ด้วยฐานข้อมูลที่แข็งแกร่งซึ่งปรับแต่งสำหรับทั้งบริษัทมหาชนและบริษัทเอกชน ควบคู่ไปกับรายงานภายในเกี่ยวกับแนวโน้มอุตสาหกรรมและข้อมูล M&A

Speeda จะช่วยเสริมศักยภาพบริษัทที่ต้องการข้อมูลการประเมินมูลค่าที่แข็งแกร่งด้วยเครื่องมือที่จำเป็นสำหรับการคัดกรองเป้าหมาย การประเมินมูลค่า และการวิเคราะห์ตลาดที่แม่นยำ รับประโยชน์จากบริการวิจัยที่ปรับแต่งได้ การเข้าถึงเครือข่ายผู้เชี่ยวชาญผ่าน Flash Opinion และข่าวสารทั่วโลกล่าสุด